Hinweis: Dieser Beitrag wurde von der Referentin des Workshops Digitale Datenaustauschverfahren & „Once-Only“ mit mehr Leben füllen verfasst. Die Anmeldung zum Workshop ist geöffnet und hier möglich.

Das Ziel, dass Daten nur einmal von Bürger:innen bei den Behörden angegeben werden müssen, ist klar. Doch wie „matchen“ wir gleich bezeichnete Datenfelder, wenn jedes Fachverfahren inhaltlich etwas anderes darin codiert hat? Rechtsbereichsübergreifend werden für unterschiedliche Dinge gleiche oder sehr ähnliche Rechtsbegriffe verwendet. So ist der Begriff des Einkommens im SGB II für das Arbeitslosengeld II nicht gleich der Begriff des Einkommens für die Einkommensteuer oder für das Elterngeld oder für das BAföG. Die Liste lässt sich endlos fortführen. Wegen dieser Inkongruenz lässt sich das Einkommen im Zusammenhang mit dem Arbeitslosengeld II nicht ohne weiteres mit dem Einkommen im Zusammenhang mit der Einkommensteuer, dem Elterngeld oder dem BAföG matchen. Der verfahrensübergreifende Datenaustausch ist daher erschwert, wenn nicht gar unmöglich.

Registermodernisierung und „Once-Only“-Prinzip: Nachnutzung vorhandener Daten

Aufwendige Antragsformulare, die Suche nach unzähligen Nachweisen und die Wege ins Amt rauben Bürger:innen und Unternehmen manchmal nicht grundlos den letzten Nerv. Komplizierte Verfahren und wenig nutzerorientierte digitale Verfahren kosten Zeit und Geld. Nicht nur den Bürger:innen, sondern auch der Verwaltung. Die Verwaltung muss die Nachweise von anderen Behörden bei den Bürger:innen anfragen, anstelle sie einfacher, schneller und digital von der anderen Behörde selbst abzurufen. Um genau dies zu ermöglichen, hat die Bundesregierung mit dem Registermodernisierungsgesetz und dem Unternehmensbasisdatenregistergesetz die Grundlage für eine moderne Registerlandschaft gelegt. Die Daten sollen qualitativ verbessert und flächendeckend miteinander verknüpft werden. So sollen im Sinne von „Once-Only“ die Daten laufen, nicht die Bürger:innen. Denn um Verwaltungsleistungen niedrigschwellig und effizient anzubieten, kommt es dementsprechend auf gute Datenaustauschverfahren an. Nur so können die knapp sechshundert Verwaltungsleistungen nach dem Onlinezugangsgesetz digital und mit Rückgriff auf digitale Datenbestände abgebildet werden.

Das Recht bestimmt den „Komfort“ digitaler Verwaltungsangebote

Gesetze bilden den Rahmen allen Verwaltungshandelns. Wenn das Gesetz ein persönliches Erscheinen oder eine handschriftliche Unterschrift erfordert, sind die Möglichkeiten der Verwaltung für niedrigschwellige digitale Angebote eingeschränkt. Auch wenn eine Behörde z.B. nicht die Meldedaten des Einwohnermeldeamtes oder die für die Verwaltungsleistung erforderlichen Daten zum Einkommen digital von anderen Behörden – mit Einwilligung der Betroffenen – abrufen darf, ist ein proaktives Angebot für die Bürger:innen nur eingeschränkt möglich. Was rechtlich nicht gut durchdacht und nutzerorientiert konzipiert ist, kann durch ein noch so gutes digitales Angebot kaum mehr wettgemacht werden. Die rechtlichen Vorgaben bestimmen, mit welchem „Komfort“ für die Bürger:innen und Unternehmen digitale Verwaltungsleistungen von den Behörden angeboten werden können.

„Once-Only“ erfordert kompatible Datenstrukturen

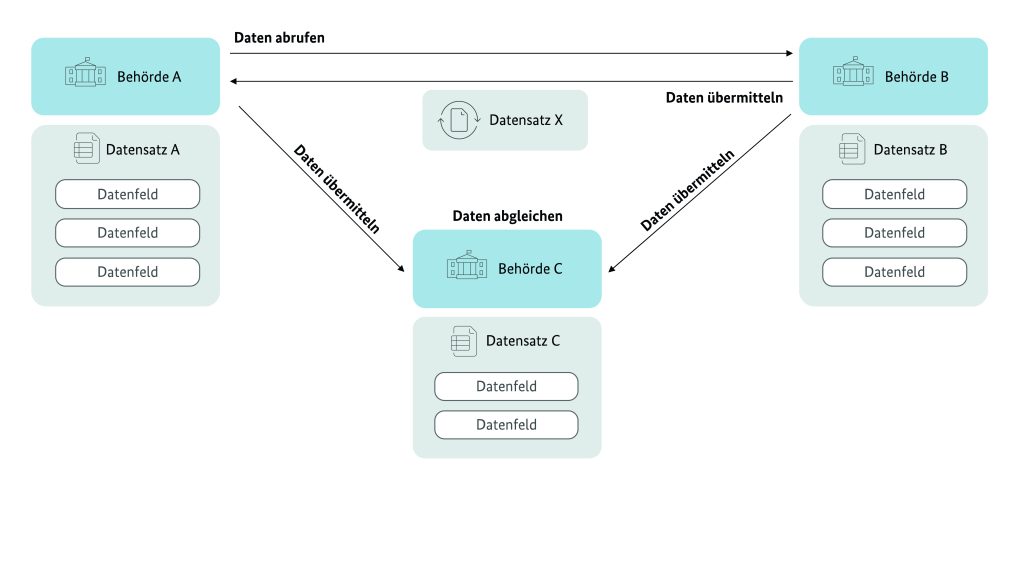

Voraussetzung für „Once-Only“ sind eindeutige und verfahrensübergreifend referenzierbare Datenfelder. Nichts leichter als das, wenn es in Deutschland mehr als hundert Register und mehrere tausend Fachverfahren gibt. Sprich: Für die Vernetzung der Daten müssen die miteinander kommunizierenden Register oder Fachverfahren die gleiche Sprache sprechen. Ein Datenaustausch ist erschwert, wenn nicht gar unmöglich, wenn ein datennachnutzendes Fachverfahren der Behörde A, z.B. die Höhe der Vorsorgeaufwendungen benötigt, das datenliefernde Fachverfahren der Behörde B zu den Vorsorgeaufwendungen nur die Informationen aus einem „Ja/Nein-Feld“ hat. Dies ist aber nur eine Hürde des verfahrensübergreifenden Datenaustausches.

Inhaltliche Passgenauigkeit der Daten

Neben kompatiblen Datenstrukturen kommt es auf die inhaltliche Passgenauigkeit der Daten an. Ein Beispiel: Wenn z.B. das Datenfeld „Höhe der Vorsorgeaufwendungen“ zweier kommunizierender Fachverfahren unterschiedliche inhaltliche, zeitliche oder gar personelle Bezugspunkte haben, führt allein das übereinstimmende Datenfeld „Höhe der Vorsorgeaufwendungen“ noch nicht zum Ziel. So funktioniert ein Daten-Matching nicht, wenn im Fachverfahren A nur die Vorsorgeaufwendungen des antragstellenden Elternteils enthalten sind, im Fachverfahren B auch die Vorsorgeaufwendungen aller Familienmitglieder. Weiteres Beispiel: Wenn sich im Fachverfahren A die Daten des Datenfeldes auf den Kalendermonat beziehen, im Fachverfahren B aber z.B. der Tag der Geburt eines Kindes maßgebend ist, dann stehen wir vor der erneuten Herausforderung: Wie bringen wir die Daten zusammen, wenn jede:r etwas anderes unter dem vermeintlich Gleichen versteht?

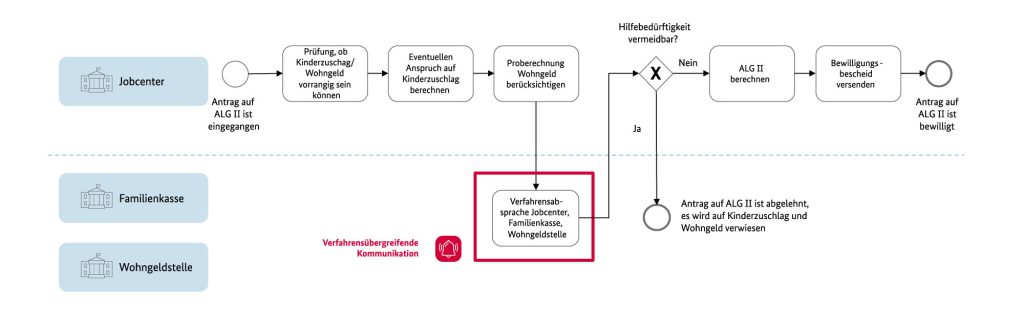

Diese Herausforderungen zeigen sich beispielsweise bei der Vorrangprüfung von Wohngeld und Kinderzuschlag bei der Gewährung von Arbeitslosengeld II.

Abb. 2: Prüfprozess im Jobcenter beim Eingang eines Antrags auf ALG II (© NKR).

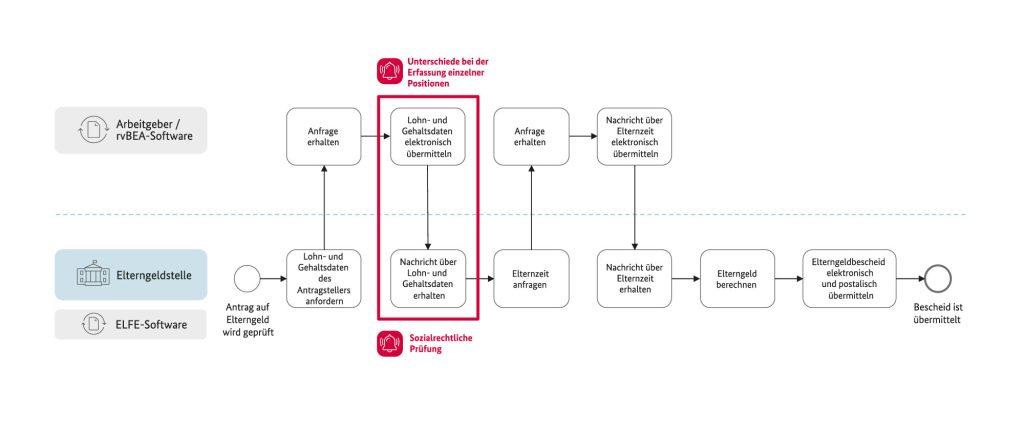

Arbeitet das elterngeldbeziehende Elternteil nach der Geburt weiter, können die Lohndaten des Arbeitgebers regelmäßig nicht verwendet werden. Grund dafür ist, dass das Elterngeld ab dem Tag der Geburt des Kindes – nicht jedes Kind hat am 1. eines Monats Geburtstag – gewährt wird, der Lohn jedoch regelmäßig für den Kalendermonat gezahlt wird. Hier fallen die zeitlichen Bezugspunkte auseinander.

Uneinheitlich verwendete Rechtsbegriffe: kein Einzel-Phänomen

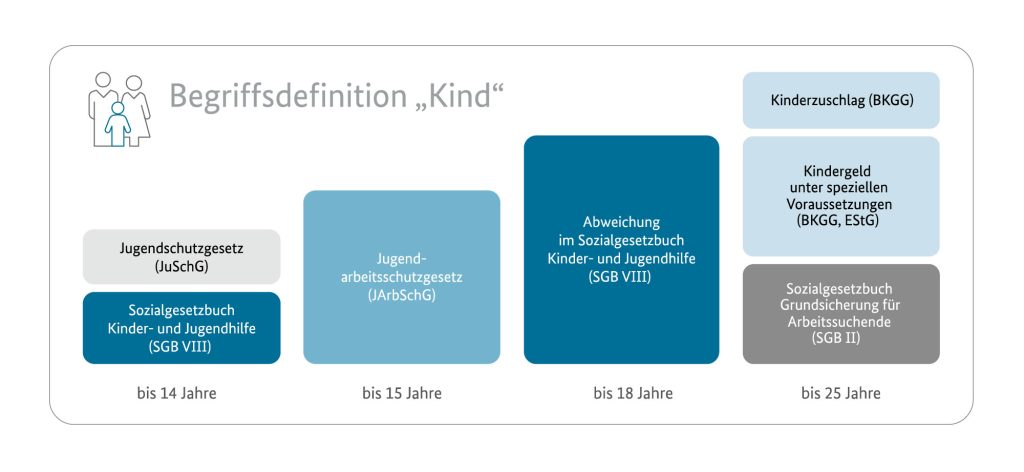

Abb. 4: Begriffsdefinition Kind (© NKR).

Bis wann ist man ein Kind? Das ist in unserem deutschen Recht höchst unterschiedlich. Das schwankt vom 14. Lebensjahr für das Jugendschutzgesetz bis zum 25. Lebensjahr für das Kindergeld oder den Kinderzuschlag.

Äußerst individuell und detailreich ausgestaltet sind aber auch die Begriffe des Einkommens oder des Vermögens. Neben sprachlichen gibt es auch inhaltliche Abweichungen, etwa hinsichtlich sachlicher Bezugspunkte und Abgrenzungen, Zeit- und Personenbezüge. Folge ist, dass die verschiedenen Behörden unter dem vermeintlich gleichen Begriff des Einkommens ganz Unterschiedliches verstehen.

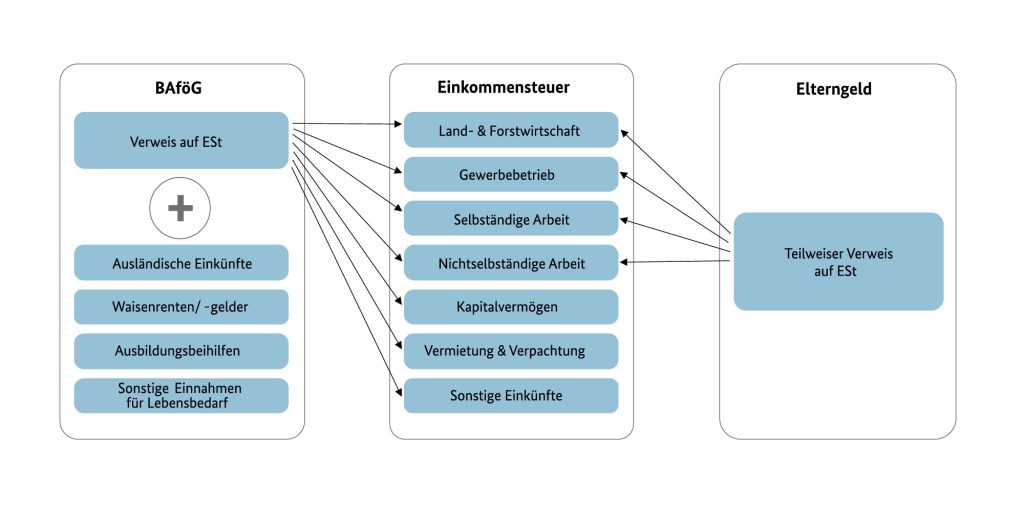

So verweist der Einkommensbegriff beim BAföG auf den Einkommensbegriff im Einkommensteuerrecht (EStG), nimmt aber noch Ergänzungen, um z.B. ausländische Einkünfte und Waisenrenten/-gelder vor. Das Elterngeld hingegen verweist nur zum Teil auf den Einkommensbegriff im EStG, so z.B. auf die Einkünfte aus Land- und Forstwirtschaft, aus Gewerbebetrieb, aus selbständiger Arbeit und aus nichtselbständiger Arbeit. Dies ist sachlogisch, da mit dem Elterngeld i.d.R. nur die Einkünfte ausgeglichen werden sollen, die mit dem Ruhelassen der Erwerbstätigkeit zum Zwecke der Kinderbetreuung entfallen. Die unterschiedlichen Begriffsdefinitionen haben also sachlich ihre Berechtigung. Insofern ist eine völlige Angleichung der Begriffe sachlich nicht geboten. Schaut man noch weiter in die Details der verschiedenen Einkommensbegriffe, so fallen die vielen Unterschiede auf.

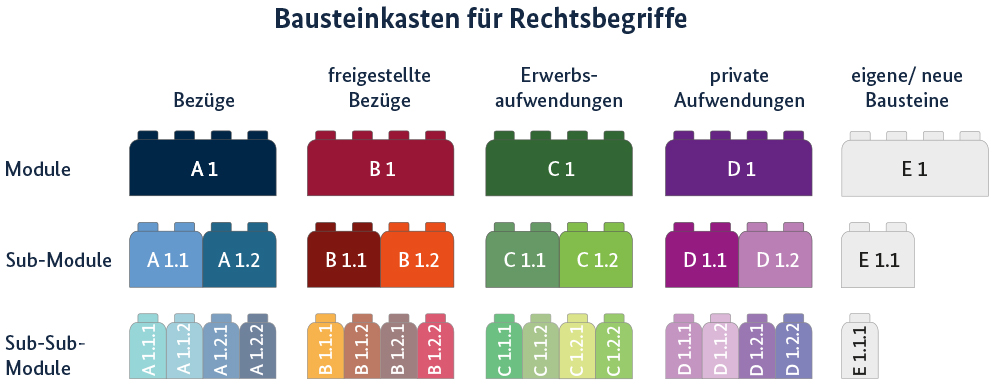

Der Bausteinkasten für Rechtsbegriffe

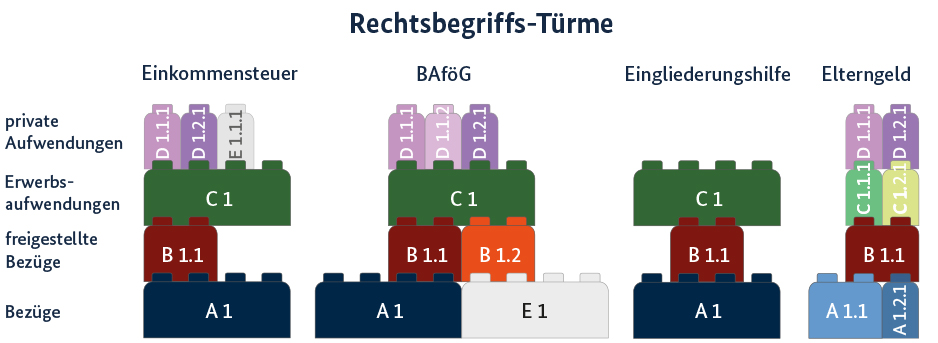

Die Lösung der zwei Herausforderungen zeigt das Gutachten des Normenkontrollrates „Digitale Verwaltung braucht digitaltaugliches Recht – Der modulare Einkommensbegriff“: Der „Bausteinkasten für Rechtsbegriffe“. Zuerst zerlegt man die Rechtsbegriffe – wie beim Einkommensbegriff gezeigt – in „große oder kleinere Bausteine“. Danach werden diese Begriffselemente/Bausteine rechtsgebietsübergreifend inhaltlich und sprachlich eindeutig bestimmt. Dabei wird Gleiches ist gleich und Ungleiches ungleich bezeichnet. Die so entstandenen Bausteine lassen sich dann je nach fachlichem Kontext beliebig – wie im Baukastensystem – kombinieren. Durch Verweise im Recht auf diese definierten Bausteine können andere Rechtsgebiete diese Bestandteile nachnutzen. Jede:r kann so nach Belieben mit standardisierten Bausteinen ihren oder seinen individuellen „Turm“ bauen. Dementsprechend sieht der Turm für den Einkommensbegriff nach §§ 2 ff. des Einkommensteuergesetzes (EStG) anders aus als der Einkommensbegriff für das BAföG. Durch das Baukastensystem lassen sich die Begriffe oder deren einzelne Bestandteile wiederverwenden. Jede:r hat grundsätzlich die gleichen Bausteine zur Verfügung, aber nimmt sich nur den oder die Bausteine, die sie:er braucht. Und sollte mal kein passender Baustein dabei sein, lässt sich die Bausteinkiste durch neue Bausteine ergänzen.

Abb. 8: Rechtsbegriffs-Türme (© NKR).

Individuelle Rechtsbegriffe und Standardisierung: kein Widerspruch

Mit dem „Bausteinkasten für Rechtsbegriffe“ bleibt die Individualität unseres, in den einzelnen Rechtsgebieten doch sehr differenzierten deutschen Rechts bestehen. Für unsere jeweiligen Verwaltungsleistungen individuellen Rechtsbegriffe müssen nicht nivelliert werden. Gleichzeitig erreichen wir die für den verfahrensübergreifenden Datenaustausch erforderliche Standardisierung der Inhalte der Datenfelder. Die Behörden können die Daten zu den Bausteinen untereinander austauschen. Folglich muss nur eine Behörde als Primärdatenhalter fungieren, alle anderen Behörden können die entsprechend für sie erforderlichen Daten nachnutzen.

Datenschutz und Baukastensystem: Zwei, die sich lieben werden

Das Baukastensystem unterstützt den Datenschutz. Es erfordert nicht, dass Daten zentral vorgehalten werden. Die Daten können weiterhin dezentral in den Registern und Fachverfahren verbleiben. Es werden auch nur die für das datenanfordernde Fachverfahren erforderlichen Bausteine ausgetauscht. Beispiel: Das Finanzamt liefert z.B. nur die Einkommensdaten zur selbstständigen Tätigkeit an das Fachverfahren Elterngeld. Weitere Daten zu den Kapitaleinkünfte, zu Vermietung und Verpachtung werden nicht vom Finanzamt übermittelt. Es werden also nur die Daten ausgetauscht, die ansonsten die Bürger:innen zum Amt „getragen“ hätte. Nicht mehr! Alle anderen Fachverfahren sind von diesem Datenaustausch nicht tangiert. Das sorgt für Datensparsamkeit.

Herausforderungen im Workshop

Gleichwohl gilt es nun konkrete Lösungen zu diskutieren. Erarbeiten wollen wir im Workshop auf der PIAZZA am 2. Dezember 2021 Impulse für den Auftrag des IT-Planungsrates von der 35. Sitzung zu „Digitale Datenaustauschverfahren und Einkommensbegriff modularisieren“. Es gilt einerseits die allgemeinen Herausforderungen und Handlungsoptionen bei der Umsetzung des „Once-Only“-Prinzips in den Blick zu nehmen, aber auch konkrete technische und organisatorische Aspekte. Wer koordiniert und steuert die Datenaustauschverfahren? Wie sollten die Prozesse aussehen? Außerdem wollen wir im Workshop erarbeiten, welche Datenbestände aus welchen Registern und Fachverfahren für den Einkommensnachweis beim Kinderzuschlag (nach)genutzt werden können. Dies soll dem Projekt „Einfach Leistungen für Familien“ (ELFE-Projekt) zu Gute kommen.

Titelbild: Einkommen digitaltauglich definieren – Ein Schritt zur serviceorientierten Verwaltung (© Senatskanzlei Hamburg).